ご存知ですか今の住宅ローンの金利

住宅ローンの金利が1%程度で、一番低いのは0.4%を切っています。今回のblogでは住宅ローンを組むときに損をしないポイント3つを紹介します。

住宅ローンを担当者の言われるがままに組んでしまう方が結構いらっしゃいます。

これは私の経験上の感想なのですが、住宅を購入して数年後、住宅ローンの支払いが苦しくなってしまう。そういった方はリスクのことや将来のライフプランのことを考えず、営業担当者にまかせっきりで住宅ローンを組んでしまった方が多いのではないかと感じています。

このblogを見ると住宅ローンを支払っている時に後から住宅ローンの組み方を失敗したと後悔する方を減らせると思います。

住宅ローンどうしよう?から住宅ローンの審査を出そうとしている人、住宅ローンを決める直前の方、こういった方はぜひ最後まで読んでください。

今回のブログのポイントは三つ。一つ目は多額の頭金を入れない。二つ目はネット銀行にも審査を出してみる。三つ目は支払総額で考える、順番に解説していきます。

1. 無理して頭金を入れるな

住宅ローンの頭金の金額を多額にしないでください。生活費がなくなった時に対応できなくなってしまうからなんです。

無理して頭金を500万円入れて貯金が残り10万円しかないなんてもうリスクです。

例えば新居に入居してから半年後、思わぬケガをしてしまい3ヶ月間働けなくなった。収入減りますよね。でも収入が減っても住宅ローンの返済は待ってはくれません。

生活するのが精一杯で住宅ローンの返済ができないようになってしまうと家計が破綻しますよね。

こうならないためにも無理して頭金を入れるなということを言いたいのです。

人生は何があるか分からないです。交通事故、怪我病気、これはもう突然やってきます。その他にもリストラされて働けなくなることもあります。

自分だけではなく家族の介護に付き合わなければいけないっていう場合もあります。

何がポイントかといいますと、住宅ローンの頭金を考える場合、まずは6か月くらい仕事をしていなくても生活できるお金を残した上で余裕があれば頭金にまわすっていうことを考えてほしいです。

一度入れた頭金は返してもらえないからです。

急に現金が必要になった際、現金がないから、頭金を返してもらおうと銀行にお願いしても戻ってこないんですね。

さらに今月は出費が多いから、返済を止めて来月にしてもらおうというのもダメです。当たり前ですよね。やはり現金としてある程度残しておきたいです。

2. ネット銀行にも審査を出そう

皆さんご存知と思いますが、ネット銀行とは店舗を持たない無店舗型の銀行っていうことですね。

ズバリ住宅ローンの金利が低いので価格ドットコムの住宅ローン金利比較サイトを見てください。

金利の低い順に並び替える変動金利で並び替える。ジャパンネット銀行、au じぶん銀行 sbi マネープラザ住信 sbi ネット銀行。すべてネット銀行です。 ちなみに全期間固定でも今は1.1%を切っています。固定か変動かというテーマはまた別のブログで取り上げたいと思います。

余談ですがyahoo japanって住宅ローンもやってるんだと思われる方もいますよね。

結論から言うとですね、ジャパンネット銀行の商品をヤフージャパンが販売しているようですね。

話を戻します。不動産屋の営業担当者はネット銀行に審査を出すことを嫌がります。営業担当者は、店舗がある金融機関の事前審査をすすめてきます。 なぜなら金融機関の担当者と審査について情報収集ができるんですね。住宅ローンの審査が通ったっていうのを営業担当者が把握できるようになるんですね。この人は住宅ローンに通る人あとは契約するだけっていう風に把握できるんです。営業を頑張っても住宅ローンの審査が通らない人、これは契約できないですよね。そういった意味で店舗がある金融機関に住宅ローンの審査をしてもらっているケースが多いです。他にもですね提携している金融機関で金利が低いから店舗のある金融機関に事前審査を出すということもあります。ネット銀行は借りる人本人が申請をして審査が通ったかどうかは本人しか分からないですからね。

3. 住宅ローンは総返済額で考える

住宅ローンは総返済額で考えてください。

金利が低くても、総返済額が高くなるっていう場合があるんです。

細かい説明は省きますが、住宅ローンを借りるとですね、毎月の返済のほかにかかる費用っていうのがあるんです。

例えば借りるときにはですね、保証金、保証会社の手数料、銀行事務手数料、団体信用生命保険料そして別途不動産会社の事務手数料がかかるっていう場合もあります。

ですので金利だけで選んだら損をする可能性があります。事例で比較してみます。

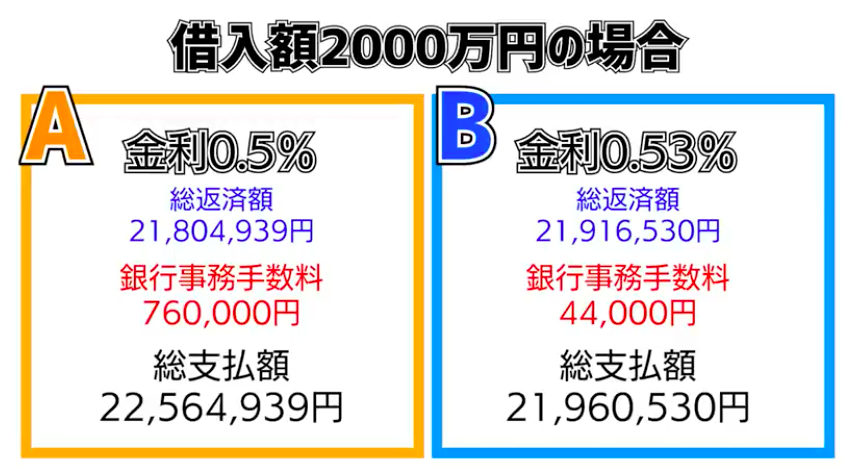

2000万円借り入れ a 銀行は金利0.5%なんですが、銀行の事務手数料76万円っていう金がかかるんですね。そうすると総支払額で言うと 22,564,939円になるんですね。760,000円の銀行事務手数料は結構大きい負担です。

b 銀行は金利は0.53%なんですが、銀行事務手数料が44,000円なんです。そうすると金利は0.53%なんですが、事務手数料まで含んだ総支払額は

21,960,530円となります。金利だけで見ると a 銀行のが方が低いですよね。でも総支払い全体で見ると b銀行 の方が64万円も少ないっていう風になるんですね。なので住宅ローンは総支払額で比較してみてください。

結論

1.無理して頭金を入れない

2.ネット銀行にも審査を出してみる

3.支払総額で考える

ポイントは不動産営業さんにまかせっきりにしない。そしてご自身でちょっとだけがんばって行動すればお得な住宅ローンが選べます。この3つのポイントを活用してあなたにとって一番お得な住宅ローンを選んでください。

ブログがお役に立てたら、嬉しいです。感想や質問があれば、コメントしてくださいね。今後も住宅建築不動産に関するブログを投稿しますので、フクシゲ不動産のホームページもぜひご覧になってください。

コメント