「相続税」と聞いて、皆さんはどのようなイメージを抱きますか?親の遺産を受け継ぐことがある方にとって、相続税は避けて通れない存在です。しかし、その仕組みや計算方法、さらには節税対策など、知識不足から不安を抱える方も多いのではないでしょうか?

不安や疑問を解消し、確かな知識を手に入れることで、相続税に対する不安を取り除きましょう。あなたの未来と家族のために、相続税についてしっかりと理解しておきましょう。

相続税は一体なんぼになるんかいね?

今回の記事では、「相続税」について解説します。相続税についてしっかりと理解し、将来の準備をするための一歩を踏み出しましょう。

相続税は複雑な面もありますが、分かりやすく解説します。また、相続税の申告や手続きに関しても詳しく説明するので、具体的な手続き方法も確認できます。専門家のアドバイスを参考にしながら、将来の相続に備えるための知識を身につけましょう。

相談者

相談者ところで相続税はなんぼから払わんといけんのん?

フクシゲ不動産

フクシゲ不動産相続税は、遺産の総額が3,600万円以下の場合、一切かかりません。また、遺産総額と相続人の数がわかると、相続税がいくらかかるのか概算を把握できます。

相続税の基準は3,600万円

相続税は基礎控除額以上の遺産を受け取る場合に発生します。全ての人が相続税の対象になるわけではありません。相続税がかかる被相続人は12人に1人、8%程度といわれています。

相続税の基礎控除額は条件によって変動しますが、基本的には3,600万円が最低金額となっています。つまり、相続する遺産の総額が「3,600万円以下」の場合、相続税は発生しません。相続税がかかる基準は3,600万円以上と覚えておくとよいでしょう。「家や土地をもっているとすぐに3,600万円くらいはいくのでは?」と感じる方もいるかもしれません。安心してください、相続する遺産の総額が3,600万円を超えたからといって、全ての人に相続税がかかるわけではありません。

https://legacy.ne.jp/knowledge/now/souzoku-zei/149-ikurakakaru-3600manen-meyasu/

また、相続税がかかるとしても、遺産の全額にかかるわけではありません。基礎控除額を超えた分だけが課税対象になるのです。

相談者遺産総額には、何が含まれるん?

フクシゲ不動産遺産総額には、相続が発生した時点で財産的価値があるほぼすべてのものが含まれます。具体的には、土地、建物、預金、株式、投資信託、債券、生命保険金、死亡退職金、ゴルフ会員権、過去3年以内に相続人に贈与した財産、貸付金などです。

相談者それ全部に?相続税がかからんものはないんかね?

フクシゲ不動産はい、相続税がかからないものもあります。具体的には、仏壇、仏具、墓、500万円✖️相続人の人数までの生命保険と死亡退職金などです。

相続税がかからないもの

相続税がかからない財産のうち主なものは次のとおりです。

1 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

2 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

3 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

4 相続によって取得したとみなされる生命保険金のうち、500万円に法定相続人の数を掛けた金額までの部分

なお、相続税の対象となる生命保険金については、「相続税の課税対象になる死亡保険金」で説明しています。

5 相続によって取得したとみなされる退職手当金等のうち、500万円に法定相続人の数を掛けた金額までの部分

なお、遺族が受け取る退職手当金、功労金については、「相続税の課税対象になる死亡退職金」で説明しています。

6 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。

7 相続や遺贈によって取得した財産で、相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

国税庁HP

相談者

相談者相続税額はどうやって計算しますか?

フクシゲ不動産相続税額は、遺産総額から基礎控除額を引いた額に税率を乗じて計算します。基礎控除額は、3,000万円プラス法定相続人の人数かける600万円です。

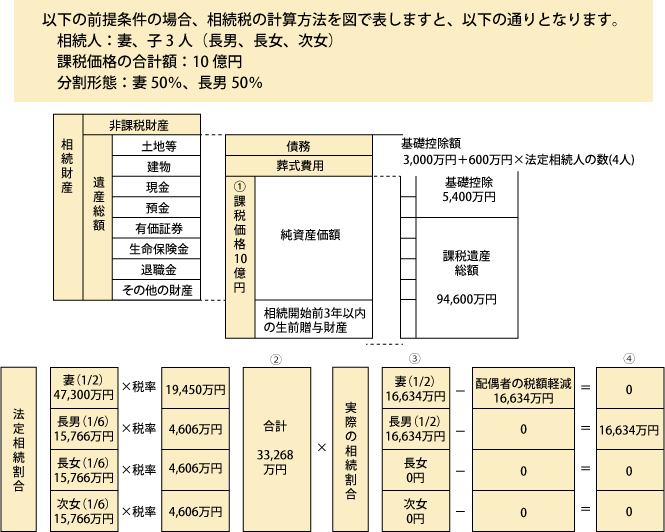

相続税の計算方法の計算式

ランドマーク税理士法人

- ①相続財産-非課税財産=遺産総額

- ②遺産総額-(債務+葬式費用)+生前贈与加算=課税価格

- ③ 課税総額-基礎控除額(3,000万円+600万円×法定相続人の数)=課税遺産総額

- ④ 法定相続人の法定相続分×税率=各人の相続税額(各人の相続税額の合計が相続税の総額(A))

- ⑤ (A)×各人の課税価格/課税価格の合計額=各人の取得財産に応じた相続税額

具体例

上記の計算方法の内容を、具体例にあてはめると次のような図になります。

【事例】括弧内の数字は平成29年1月1日以降に相続が開始した場合です

ランドマーク税理士法人

相談者

相談者法定相続人って、誰のこと?

フクシゲ不動産法定相続人とは、被相続人の死亡により相続権を有する者です。具体的には、配偶者、子、直系尊属(父母、祖父母、曾祖父母)です。

相談者配偶者の税額軽減って何のこと?

フクシゲ不動産配偶者の税額軽減とは、配偶者が相続する遺産については、1億6,000万円もしくは法定相続分のどちらか高い方まで相続税が免除されるという特例です。

相続税の配偶者控除の計算式

配偶者がもらう財産が相続税の課税価格の法定相続分か1億6000万円のいずれか多い金額までは、相続税がかかりません。つまり、配偶者がもらう財産が相続税の課税価格の法定相続分以下であれば配偶者に相続税はかかりません。もし配偶者がもらう財産が相続税の課税価格の法定相続分を超えても、1億6000万円以下であれば配偶者に相続税は課されません。

相続会議

なお、法定相続分とは、相続人が配偶者と子どもの場合、配偶者の法定相続分は2分の1になります。相続人が配偶者と被相続人の親である場合、配偶者の法定相続分は3分の2になり、相続人が配偶者と被相続人の兄弟姉妹の場合、配偶者の法定相続分は4分の3になります。

相談者相続税は難しすぎるね!訳分からん!

フクシゲ不動産相続税は、国税庁のホームページで詳しく調べることができます。また、税理士に相談することもできます。

コメント